ЮвУЧЕФЪЕЬхОМУКЭН№ШкЪаГЁЃЌе§дкдтгівЛГЁЁАжаЙњВЁЁБЃЌЖјЧвВЁЕУВЛЧсЁЃ

АДееЁЖШЫУёШеБЈЁЗ1дТ4ШеЁАЦпЮЪЁБжаШЈЭўШЫЪПЕФЫЕЗЈЃЌжаЙњОМУЕФЭЛГіУЌЖмКЭЮЪЬтЃЌНќЦкжївЊБэЯжЮЊЁАЫФНЕвЛЩ§ЁБЃЌМДОМУдіЫйЯТНЕЁЂЙЄвЕЦЗМлИёЯТНЕЁЂЪЕЬхЦѓвЕгЏРћЯТНЕЁЂВЦеўЪеШыдіЗљЯТНЕЁЂОМУЗчЯеЗЂЩњИХТЪЩЯЩ§ЁЃКЮвдЁАжЮВЁЁБЃПЮЈгаИФИяЃЁЁАЙЉИјВрНсЙЙадИФИяЭЯВЛЕУЁЂЕШВЛЦ№ЃЌЗёдђЁАВЁЧщЁБдНРДдНбЯжиЁЃ

ФЧУДЃЌЁАжаЙњВЁЁБЕФВЁвђОПОЙЪЧЪВУДЃП

АДееЯАНќЦНдкЁЖЧѓЪЧЁЗНёФъЕквЛЦкЪ№УћЮФеТжаЕФЙлЕуЃЌЁАОМУЯТаабЙСІМгДѓЃЌБэУцЩЯЪЧгааЇашЧѓВЛзуЃЌЪЕМЪЩЯЪЧгааЇЙЉИјВЛзуЁЃзмЬхЩЯЮвЙњВњФмКмДѓЃЌЕЋЦфжавЛВПЗжЪЧЮоаЇЙЉИјЃЌЖјИпжЪСПЁЂИпЫЎЦНЕФгааЇЙЉИјгжВЛзуЁЃЁБЫћжИГіЃЌРЉДѓЭЖзЪПЩвдДйНјдіГЄЃЌЕЋШчЙћЖМЪЧЮоаЇЭЖзЪЃЌЭЖЯТШЅУЛгаЛиБЈЃЌДћЕФПюЁЂНшЕФеЎОЭУЛЗЈГЅЛЙЃЌаЮГЩвЛЖбЛЕеЫЃЌЖдЦѓвЕЖјбдОЭЪЧВЦЮёЗчЯеЃЌЖдЙњМвЖјбдОЭЪЧВЦеўН№ШкЗчЯеЁЃЖјЭЖзЪЪЧЗёгаКЯРэЛиБЈЕФЧАЬсЪЧЁАВњЦЗвЊгаЪаГЁЁБЁЃВЛЗжЮіЪаГЁЧАОАЃЌвдеўДњЦѓХфжУзЪдДЃЌЛђепвдгХЛнеўВпгеЪЙЦѓвЕРЉДѓЭЖзЪЃЌНсЙћПЩФмГЩЮЊМЬајЧАНјЕФАќИЄЁЃ

дйЛиЙ§ЭЗЖСЁАЦпЮЪЁБЃЌШЈЭўШЫЪПжИГіЃЌЁАЖдВЛЩЯЕФЪТВЛФмдйИЩЁБЃЌБШШчЃЌЗХЫЎТўЙрЧПДЬМЄЁЂУЄФПРЉНЈаТГЧЧјвдМАЧПЛЏааеўЖдзЪдДХфжУЕФИЩдЄЕШЪТЧщВЛФмдйИЩСЫЃЌЭЖзЪУЛЛиБЈЁЂВњЦЗУЛЪаГЁЁЂЛЗОГУЛИФЩЦЕШЕФЯюФПВЛФмдйЩЯСЫЁЃ

АбЯАНќЦНЕФЮФеТКЭШЈЭўШЫЪПЕФЫЕЗЈНсКЯЦ№РДЃЌПЩвдЕУГівЛИіНсТлЃЌЁАжаЙњВЁЁБЕФжЂНсЪЧЃКгЩгкзЪдДДэХфЕФЬхжЦад№ѓМВКЭДЋЭГОМУЗЂеЙЗНЪНЛ§РлЕФУЌЖмЃЌЕМжТЭЖзЪУЛЛиБЈЁЂВњЦЗУЛЪаГЁЁЂЛЗОГУЛИФЩЦетаЉВЛЗћКЯЙцТЩЕФЪТЧщЃЌЙ§ШЅИЩЕУЬЋЖрЃЌЯждкИЩВЛЯТШЅСЫЃЌжЛФмЯТУЭвЉжЮВЁОШШЫЁЃвЛЗНУцШЅВњФмЁЂШЅПтДцЁЂШЅИмИЫЁЂНЕГЩБОЁЂВЙЖЬАхЃЛвЛЗНУцНјааЖЅВуЩшМЦДДаТЁЂЬхжЦЛњжЦДДаТЃЌВЛЪЇЪБЛњЕиНјааММЪѕДДаТЁЃ

ЗЂВЁЪБФбАОЕФЬлШЛЖјЃЌНсЙЙадИФИяЪЧвЊЩЫНюЖЏЙЧЁЂЙЮЙЧСЦЖОЕФЃЌвЛЖЈКмЬлЁЃ

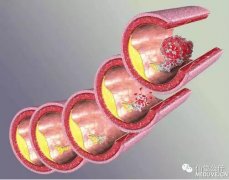

зЪБОЪаГЁЁАЕјЕјВЛанЁБ

ШЅВњФмЁЂШЅПтДцЁЂШЅИмИЫЃЌЪЕжЪвВЪЧШЅХнФЁЃНёФъвдРДЃЌЮоТлзЪБОЪаГЁЕФЁАЕјЕјВЛанЁБЃЌЛЙЪЧШЫУёБвЛуТЪЗіВЛЦ№ЕФЁААЂЖЗЪНБэЯжЁБЃЌЪЕжЪЖМЪЧЖджаЙњзЪВњдгаЗчЯевчМлЫЎЦНЕФжиЙРЃЌЖдДЋЭГдіГЄФЃЪНдьОЭЕФжаЙњЦцМЃЕФжиЙРЃЌЖджаЙњЙ§ДѓЙиЕФШЗЖЈадЁЂПЩФмадЕФжиЙРЁЃЕНФПЧАЮЊжЙЃЌетаЉжиЙРЩаЮДЕпИВЖджаЙњОМУЛљБОУцЕФХаЖЯЁЃ

етЪЧвЛЕРЭДПрЕФПВЃЌВЛвзЙ§ЕФЙиЃЌЕЋШчЙћНёЬьВЛТѕЙ§ШЅЃЌВЛДГЙ§ШЅЃЌдйЭЯдйЕШЃЌЙ§ЕУСЫГѕвЛЙ§ВЛСЫЪЎЮхЃЌЮвУЧНЋРДвВаэгРдЖЖМЙ§ВЛШЅСЫЁЃ

ИљОнЭјДћжЎМвЭГМЦЃЌНижС2015ФъЕзP2PЦНЬЈЙВга3858МвЃЌЦфжаЮЪЬтЦНЬЈЮЊ1263МвЃЌеМБШНгНќ1/3ЁЃНі12дТШЋЙњP2PОЭаТдіЮЪЬтЦНЬЈ106МвЃЌЦфжаЁАХмТЗЁБеМЮЪЬтЦНЬЈБШР§ДяЕН52.83%ЁЃСэИљОнСувМВЦОЪ§ОнЃЌНижС2015Фъ11дТ30ШеЃЌ3464МвБЛМрВтЕФP2PНшДћЦНЬЈе§ГЃдЫгЊЕФНіга1876МвЃЌЮЪЬтЦНЬЈдМеМ46%ЁЃ

жаЙњЪЧВЛЪЧе§дкБЌЗЂвЛГЁРрЫЦУРЙњДЮДћФЧбљЕФеЎЮёЮЃЛњЃПЯждкПДЃЌЙцФЃКЭгАЯьвЊаЁКмЖрЃЌЛЙВЛЪЧШЋОжадЮЪЬтЃЌЕЋДцСПЗчЯеМгЩЯВЛЖЯв§БЌЕФдіСПЗчЯеЃЌаЮЪЦвбОдНРДдНбЯОўЁЃдкЮвПДРДЃЌЫфШЛЛЙВЛФмЫЕжаЙњгаДЮДћФЧбљЕФеЎЮёЮЃЛњЃЌЕЋЮЪЬтЕФаджЪЛЙЪЧгаКмЖрЯрЫЦжЎДІЁЃШЛЖјЃЌЖрФъРДЃЌгЩгкЯраХеўИЎЕФИИАЎжївхЃЌвдМАН№ШкЪаГЁЪТЪЕЩЯвЛжБвдИеадЖвИЖЮЊжїЃЌДѓСПЭЖзЪепдкИпЛиБЈЕФгеЛѓЯТЃЌЛЙЪЧЛсМйЯыЁАЪевцЙщздМКЃЌЗчЯееўИЎПИЁБЃЌвЛГіЪТОЭШЅЁАЩЂВНЁБЃЌзюКѓЕУЕНЖвИЖЁЃетжжЧщаЮгжМгОчСЫЭЖЛњадЙЋЫОЕФЁАДДвЕШШЧщЁБЃЌгУУРУюЕФУћФПРІАѓЕиЗНеўИЎКЭВПЗжЙйдБЃЌДђзХЛюдООМУЁЂН№ШкДДаТЕФЛЯзгЃЌдДдДВЛЖЯЕиЕіЩЯРДЭЗФдЗЂШШЕФЭЖзЪШЫЁЃЯждкЃЌЪЧЕНСЫжБУцЮЪЬтЕФЪБКђСЫЁЃ

ЕігогРВЛЭЃ2008Фъ7дТЃЌжааХГіАцЩчв§НјГіАцСЫЁЖЬАРЗЁЂЦлеЉКЭЮожЊЁЊЁЊУРЙњДЮДћЮЃЛњецЯрЁЗвЛЪщЁЃзїепРэВщЕТЁЄБШЬиФЩЪЧУРЙњЭЈгУЦћГЕН№ШкЗўЮёЙЋЫОЃЈGMACЃЉЯТЪєRFCЙЋЫОЕФвЕЮёДњБэЃЌжАвЕЩњбФДѓВПЗжЪЧдкЕжбКДћПюаавЕЖШЙ§ЁЃдкЫћБЪЯТЃЌУРЙњДЮДћЪаГЁЪЧвЛИіЛљБОЩЯЮоађЕФЪаГЁЃЌДЮДћЪаГЁЕФКмЖрОМЭЩЬЪЧЦзгЁЂСїУЅЮоРЕЁЂМЫХЎЁЂЖёЙїЃЌаЮГЩСЫРћвцЙДСЌЕФЛьТвЕФНЛвзЭјЁЃ

УРЙњДЮДћЮЃЛњ

УРЙњЕБФъЕФДЮДћЗБШйЕНЪВУДЕиВНЃПЧыПДетбљЕФвЛИіЯИНкЃК

ЁАдк2007ФъжаЃЌЮвЪеЕНвЛИіЕжбКДћПюЭЌааЕФЕчзггЪМўЃЌетЗтаХЖдвбЩјШыЕжбКДћПюаавЕЙЧЫшЕФЗшПёКЭгоЭчНјааСЫзмНсЃЌаХЕФИНМўРяЛЙгавЛеХЭМЁЊЁЊАьЙЋЪвЧАЙвСЫвЛИіЩЬвЕеаХЦЃЌЩЯУцаДзХЃКЛЖгЙтСйUS жааФЃКУРЗЂЁЂУРМз ЕжбКДћПюЁЃЁЁаавЕЕФЗЂеЙЪЧШчДЫЗЬьИВЕиЁЃШчЙћУРШнЪІвВФмЬсЙЉЕжбКДћПюЃЌФЧЯТвЛИіЛсЪЧЫЃПЁБ

ЁАМИКѕЬИВЛЩЯЪВУДаавЕЙцЗЖжЦЖШЃЌЖдЯћЗбепЕФБЃЛЄвВБЛбЙЕНзюЕЭГЬЖШЃЌДгЖјЪЙВЛЙцЗЖЕФВйзїЕУвдЗБбмЁЃЕжбКДћПюОМЭвЕЮёУцСйЕФбЯОўЯжЪЕЪЧЃЌКмЖраХДћдБИќЖрЙиаФздМКЕФЪеШыЃЌЖјВЛЪЧНшПюШЫЕФзюДѓРћвцЁЃЁБ

2008Фъ7дТИУЪщГіАцжЎЧАЃЌЮвгІбћаДМИОфЭЦМігяЁЃЮвЪЧетбљаДЕФЁЊЁЊ

ЁАДЮДћЮЃЛњШчДЫжЎЩюЕигАЯьзХШЋЧђН№ШкЪаГЁЃЌЮоЪ§ШЫдкЮЪЃКетИіЙжЮяОПОЙЪЧдѕУДДГНјЮвУЧЕФЛЈдАЕФЃПЩуЯёЭЗЪЇСщЃПОЏСхЪЇЩљЃПУХЮРХмФФРяШЅСЫЃПЁЖЬАРЗЁЂЦлеЉКЭЮожЊЁЊЁЊУРЙњДЮДћЮЃЛњецЯрЁЗЕФЦєЪОЪЧЃЌЙжЮяЦфЪЕвЛжБдкХмЃЌжЛВЛЙ§ЕБШЫУЧПДжиЩЬвЕФЃЪНЪЄгкЩЬвЕаХгУЁЂПДжиШкзЪДДаТЖјВЛдквтЗчЯеПижЦЪБЃЌЫћУЧУдУЩЕФблОІЖдЙжЮяЪЧЪгЖјВЛМћЕФЁЃЁБ

НёЬьЕФжаЙњЃЌЁАПДжиЩЬвЕФЃЪНЪЄгкЩЬвЕаХгУЁЂПДжиШкзЪДДаТЖјВЛдквтЗчЯеПижЦЁБЃЌЪЧВЛЪЧБШЕБФъЕФУРЙњгаЙ§жЎЖјЮоВЛМАЃПЃЁ

ЦпАЫФъЙ§ШЅСЫЃЌжааХГіАцЩчзюНќгжв§НјГіАцСЫвЛБОКУЪщЃЌгЩСНЮЛХЕНБЕУжїЧЧжЮЁЄАЂПЫТхЗђЁЂТоВЎЬиЁЄЯЏРеКЯжјЕФЁЖЕігоЃКВйзнгыЦлЦЕФОМУбЇЁЗЁЃАЂПЫТхЗђЪЧМгжнДѓбЇВЎПЫРћЗжаЃОМУбЇЪзЯЏНЬЪкЃЌЫћЕФЦозгЪЧУРСЊДЂжїЯЏвЎТзЁЃТоВЎЬиЁЄЯЏРеЪЧвЎТГДѓбЇН№ШкбЇНЬЪкЃЌБъЦе/ПЫЙ-ЯЃРеШЋЙњЗПМлжИЪ§СЊКЯДДЪМШЫЁЃЫћУЧвбОКЯжјЙ§ЁЖЖЏЮяОЋЩёЁЗвЛЪщЁЃЪщЕФвыепЪЧИДЕЉДѓбЇОМУбЇдКдКГЄеХОќНЬЪкЁЃ

АЂПЫТхЗђКЭЯЏРеЪЧдѕУДРэНтЁАЕігоЁБЃЈPhishing for PhoolsЃЉЕФФиЃПЫћУЧЫЕЃЌЁАphishЁБетИіДЪЪЧ1996ФъГіЯжЕФЭјТчгУгяЃЌжИЁАЛЅСЊЭјЩЯвЛжжзЈУХЬзШЁИіШЫаХЯЂЕФеЉЦааЮЊЁЃБШШчЃЌеЉЦепМйУАвЛМвДѓЙЋЫОЬзГігыжЎЭљРДЕФЭјУёЕФЫНШЫаХЯЂЃЌВЂвдДЫЛёРћЁБЃЛЖјдкетБОЪщРяЃЌЁАЦлЦЁББЛИГгшСЫИќаТЁЂИќЙуЗКЕФКЌвхЃЌжИЁАвЛжжЩшОжЪЙЫћШЫДяГЩздМКЖјЗЧЫћШЫЕФвтдИЕФааЮЊЁБЁЃетжжЦлЦааЮЊКмЯёШЫУЧЕігуЃЌАбгуЖќЙвдкЙГЩЯЃЌЗХНјЫЎРяЃЌФУзХЕіИЭЕШД§ЃЌгувЛвЇЖќОЭЬсИЭЁЃдкЩчЛсжаЃЌФУзХЕіИЭзјЕШгуЩЯЙГЕФОЋУїШЫВЛМЦЦфЪ§ЁЃИљОнМђЕЅЕФИХТЪдРэЃЌЮоТлЮвУЧШчКЮОЏОѕЃЌГйдчЖМЛсБЛШЫЁАЕіЁБЕНЁЃЮоШЫавУтЁЃ

ЮвЙРМЦгаЕФЖСепЖСЕНетРяЛсгаПрЩЌЕФаІЁЃОЭдкЮвУЧЩэБпЃЌЁАзЈУХЬзШЁИіШЫаХЯЂЕФеЉЦааЮЊЁБвдМАЁАЩшОжЪЙЫћШЫДяГЩздМКЖјЗЧЫћШЫЕФвтдИЕФааЮЊЁБЃЌВЛЪЧИЉЪАНдЪЧТ№ЃПЃЁ

ХЃгЭЙћгыЖўЪжГЕЕФР§згШУЁАПДВЛМћЕФЪжЁБИќКУЕиЮЊОМУЁЂЮЊЩчЛсЗўЮё