港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

对于百济神州(06160-HK)的投资者而言,每一天的持有,都是一个充满煎熬的焦虑状态。

1月7日晚间,君实生物公布了其研发生产的PD-1单抗产品特瑞普利单抗注射液(产品名:拓益)的价格及援助方案,根据其具体内容我们可以测算出,若使用君实生物的拓益产品,罹患黑色素瘤的患者一年的用药负担不到10万元。

在此之前,信达生物的老总俞德超先生亦在公开场合表示:“患者(使用信迪利单抗注射液)一年的费用不应该超过十万”。

一时之间,PD-1单抗市场成为一个狼烟四起,硝烟弥漫的厮杀战场。

对于百济神州而言,这是一个尴尬的现实。其PD-1单抗产品替雷丽珠单抗,刚刚在2018年8月30日获得国家食品药品监督管理总局药品评审中心(CDE)的上市申请受理,按照正常进度,其获批大致需要等到今年年中。

乐观的市场预期

事实上,在一年前的这个时候,整个市场还充斥着各种极端乐观的情绪。原因无它,相较于传统的化疗方式,生物制药拥有更好的用药效果、更小的副作用,整个市场的前景和容量非常广阔。

按照弗若斯特沙利文提供的报告,2017年,全球PD-1/PD-L1的市场销售额达到101亿美元,成为历史上最快上市及最畅销的肿瘤药物之一。报告预计,到2030年,全球的PD-1/PD-L1的市场销售额将达到789亿美元,市场前景广阔。

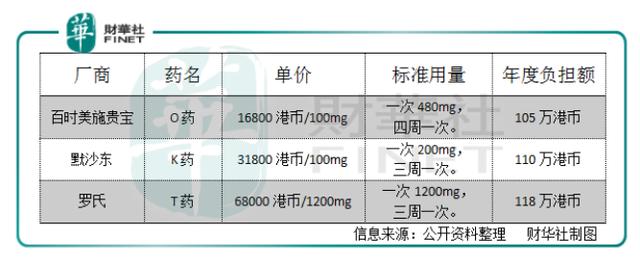

所有关于市场容量的假设,都是建立在产品单价以及市场渗透率基础之上。在百时美施贵宝的O药和默沙东的K药进入国内之前,国内的患者只能通过海外,尤其是去临近的香港市场求医问药。彼时,主流药物的价格是这样的。

香港市场为国际主流市场,其价格和国际市场价格基本一致。按照这个路径,单个患者年度负担为100万元人民币左右。参照百济神州招股说明书提供的数据,当前国内癌症发病总数为430万,十大PD-1/PD-L1应答肿瘤的发病数为300万。如此推演,市场的静态容量为3万亿元人民币之巨。

当然,这只是一种市场完全渗透的假设。这种基于假设前提下的结论并没有具体操作层面的价值,而只能作为市场轮廓的参考。若依弗若斯特沙利文提供的报告,自2018年至2022年,国内PD-1/PD-L1将从无到有,迎来爆发性增长,年复合增长率达534.4%。至2030年市场空间将达到15.1亿美元,计百亿元人民币左右的市场规模。

实际上,预测只是预测,认真就输了。弗若斯特沙利文这个数据和实际数值是有出入的。作为O药和K药在国内的总代理商,上海医药在其三季度报告中披露的数据显示,其在报告期内实现O药和K药收入分别为1.9亿元与1.5亿元――远不是弗若斯特沙利文报告中显示的市场规模为0。

如果意识到,这合计3.4亿元的销售量,并不是在一个季度内实现的,而是在一个月左右的时间内实现的。一方面,可见市场容量的巨大,另外一方面,给市场后入者带来的,一定是不寒而栗的心情。

残酷的市场竞争

“江山如此多娇,引无数英雄竞折腰”,如此诱人的市场,自然引来各路角逐者。时至今日,包括国际医药巨头的O药和K药,国内市场上有4种PD-1产品以其相对应的适应症获批上市。另有2家国内医药公司――恒瑞医药与百济神州进度稍慢,其产品的上市申请也已获得CDE受理,处于等待获批状态。

产品尚未获批的两家,恒瑞医药的进度明显居前,其PD-1单抗产品卡瑞丽珠单抗注射液的上市申请于2018年4月23日获得CDE受理,预料将于春节前获批。和君实与信达在时间上的差距并不是很大,如此,单抗市场即将出现五雄逐鹿的局面。

市场玩家的增多,带来的自然是竞争的加剧。

市场曾经天真地预期,百时美施贵宝的O药和默沙东的K药,在中国市场上的价格基本和国际市场一致,如此,国内的商家可以把价格下打至50万一线,既能抢占市场,亦能获得暴利。

事实证明,这种想法是多么too young,too simple。

通过医疗救助的优惠方式,国际医药巨头的药物甫一上市,直接把PD-1单抗产品的价格打到了20万每年的白菜价,超出所有人的预期。

与其说君实药业和信达生物是为了实现“药物的可及性”,造福大众患者而降低药物价格,不如理解为,面对如此残酷的市场,后来者不得不这么做。

按照中国的国情和历史经验,同质化的产品,价格是最重要、也是最有效的手段。

然而,对于百济神州以及目前尚处于临床阶段的生物医药公司来说,只眼睁睁看着市场的版图被现有的玩家迅速瓜分,却无可奈何。

考虑到患者的用药习惯以及现有玩家的营销策略,等到百济神州的产品获批生产时,再想通过价格战去抢占市场,一方面,主动权已经不在自己手上,另一方面,其降价的边际效用也是微乎其微,整个市场的开发将异常艰难。

遥远的希望

那么,百济神州还有没有什么后招?

来自官网的信息显示,公司目前有3种处于临床后期的研发药物。除了投资者最寄予厚望的免疫肿瘤学疗法的PD-1抗体替雷丽珠单抗注射液,目前尚有在研的小分子靶向药物BTK抑制剂Zanubrutinib,以及PARP小分子抑制剂Pamiparib。那么,这两款靶向药的研发进展情况怎么样,市场空间多大,是否能在短期内为公司带来收益呢?

1、Zanubrutinib

提起Zanubrutinib这个生疏的洋文,给大众的感觉自然是生疏的。但是,说到淋巴瘤,则是一种认知相对充分的疾病。简单理解,Zanubrutinib就是百济神州正在研制的用于治疗淋巴瘤的药物。

就目前来说,淋巴瘤的常规治疗方法包括化疗、针对CD20的抗体以及较少用到的放疗。BTK抑制剂作为一种新的疗法,因其效果显著而得到认可。Zanubrutinib即为百济神州研发的一款BTK抑制剂。

按照弗若斯特沙利文提供的数据,BTK抑制剂在国际市场上的销售额由2014年的1亿美元快速增长至2017年的32亿美元,年复合增长率为287.5%。且未来一段时间仍能保持高速增长,预计在2030年可以增长至178亿美元。

相对而言,其对中国的预计就不够乐观。从2017年至2022年的年化复合增长率仅为176.6%,低于国际同期水准。而至2030年,市场空间可以增长至16亿美元,不及其预测的2030年全球市场178亿美元的十分之一。

预测只是预测,姑且听之即可。其参考价值就在于,市场处于高速增长期,未来的市场空间可期。