ЁЁЁЁЛуЭЈЭј1дТ6ШебЖЁЊЁЊдкЙ§ШЅЕФ2015ФъвЛФъРяЃЌЗЂЩњСЫаэЖрЫЦКѕОЊаФЖЏЦЧЕФДѓЪТЃКУРСЊДЂФъЕзМгЯЂЃЌХЗвјФъГѕЦєЖЏСПЛЏПэЫЩЃЌШ№РЩЭЛШЛБЉеЧЃЌУРдЊДѓЗљЩ§жЕЃЌШЫУёБвЁАШыРКЁБЃЌдгЭЕШДѓзкЩЬЦЗБЉЕјЃЌAЙЩЁАЙ§ЩНГЕЁБЃКгаШЫвЛвЙБЉИЛЃЌвВгаШЫЧуМвЕДВњЃЌЛЙгаШЫСНепЖМгаЫљЬхбщЁЃ

ЁЁЁЁШЛЖјЃЌГ§ШДИЁЛЊЃЌ2015ШЋЧђОМУПЩЮНЪЧдкЗчгъЧњелжаЧАНјЃКУЛгаСЫ2008ШЋЧђН№ШкЮЃЛњЕФОЊаФЖЏЦЧКЭЗчгъЦЎвЁЃЌШЛЖјаЁЗчаЁРЫВЛЖЯЃКХЗеЎЮЃЛњгрВЈФбЯћЃЌЯЃРАЩѕжСвЛЖШУцСйЁАЭбХЗЁБЮЃЯеЃЛгЂЙњгыХЗУЫЙиЯЕвЛЖШНЃАЮхѓеХЃЌВЂЭўаВзюПьгк2016ФъОйааЁАЭбХЗЁБЙЋЭЖЃЛвђеЎЮёЩЯЯоГйГйЮДФмдкЙњЛсДяГЩавщЃЌУРЙњеўИЎ2015ФъЧяМОвЛЖШдйДЮУцСйЁАЭЃАкЁБЮЃЛњЃЛжаЙњОМУдіГЄЗХЛКЃЌВЂНјШыЁАаТГЃЬЌЁБЃЌжаЙњЙЩЪавВОРњСЫНќ6ФъРДзюДѓЗљЖШЕФВЈЖЏЃЛЫфШЛгаСЫетаЉВхЧњЕФИЩШХЃЌШЛЖј2015ФъШЋЧђОМУзмЬхзпЪЦЯрЖдЦНЮШЃЌИїжївЊОМУЬхВЂУЛгадтгі2008Н№ШкЮЃЛњФЧбљДѓЙцФЃЕФЗчБЉЃЌе§ШчРЯЙХЛАЫљбдЃЌЁАУЛгаЯћЯЂОЭЪЧзюКУЕФЯћЯЂЁБЁЃдЄМЦ2016ФъШЋЧђОМУНЋБќГаетвЛддђЃЌМЬајдкЧњелжаЧАНјЁЃ

ЁЁЁЁ2015ФъгаЙиШЋЧђОМУЕФСэвЛИіЭЛГівђЫиЪЧЕидЕеўжЮгАЯьЕФЭЙЯдЃКжаЖЋЁАвСЫЙРМЙњЁБISISЕФгАЯьСІНјвЛВНРЉДѓЃЌВЂеМСьСЫа№РћбЧОјДѓВПЗжЕиЧјЃЌЪЙЕУа№РћбЧ2015ФъГЩЮЊДѓЙњНЧСІЕФШШЕуЃЛгЩгкжаЖЋЕФеНТвЦЕШдЃЌДѓХњФбУёБГОЎРыЯчНјШыХЗжоЃЌЪЙЕУХЗжодтгіЪЗЩЯзюбЯжиФбУёЮЃЛњЃЌВЂгав§ЗЂХЗжоЗжСбЕФЮЃЯеЃЛ2015Фъ1дТЗЈЙњВщРэжмПЏдтгіПжВРЯЎЛїЕФвѕіВЩаЮДЯћЭЫЃЌ11дТЗндТЗЂЩњдкЗЈЙњАЭРшЕФБЉСІПжВРЯЎЛїдьГЩ130ШЫЫРЭіЃЌЮЊ911жЎКѓШЋЧђгАЯьзюбЯжиЕФБЉСІПжВРЪТМўЃЌв§ЗЂСЫИїНчЖдгкЙњМЪАВШЋОжЪЦЕФЕЃгЧЃЌЗЈЙњМЋгвЪЦСІЩѕжСвЛЖШдкбЁОйжаеМОЁгХЪЦЃЛШЛЖјЃЌеЙЭћ2016ФъЃЌМјгкКЭЦНгыЗЂеЙЕФДѓЪЦВЛПЩзшЕВЃЌЭўаВШЋЧђОМУЗЂеЙЕФЕидЕеўжЮвђЫиОЁЙмШдШЛДцдкЃЌЖд2016ФъЕФШЋЧђОМУЃЌШДФбвдВњЩњЪЕжЪадЕФгАЯьЁЃ

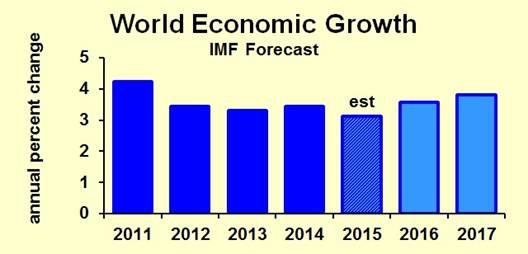

ЁЁЁЁдк2015Фъ10дТЙњМЪЛѕБвЛљН№зщжЏ(IMF)ЗЂВМЕФШЋЧђОМУеЙЭћЯдЪОЃКПлГ§ЭЈЛѕХђеЭвђЫиКѓЃЌ2016ФъШЋЧђОМУдЄМЦНЋдіГЄ3.6%ЃЌБШЦ№2015ФъЕФдіГЄТЪдЄЦк3.1%гаЯджјЬсИпЃЛШЛЖјЗЂДяЙњМвКЭЗЂеЙжаЙњМвУцСйЕФОжУцШДхФШЛВЛЭЌЃЌИїЙњдіГЄЧАОАдђгаПЩФмГіЯжЯджјЕФЗжЛЏЃЌШЋЧђЕФВювьадвВНЋНјвЛВНРДѓЃКУРЙњОМУгаЭћМЬајЮШЖЈдіГЄЃЌХЗжожївЊЙњМвгаЭћДгОМУЫЅЭЫЕФвѕгАжаж№НЅзпГіЃЌгРДОМУЮШжагаЩ§ЕФОжУцЃЌЕЋЪЧШдШЛУцСйжюЖрФкЭтРЇФбЃЌИДЫеВЛЛсвЛЗЋЗчЫГЃЌЬиБ№ЪЧФбУёЮЃЛњШчВЛФмЭзЩЦНтОіЃЌПЩФмдьГЩЩюдЖЕФгАЯьЃЛбЧжоКЭаТаЫЪаГЁЕФОМУПЩФмУцСйВЛРћЕФОжУцЃЌЖјДѓзкЩЬЦЗМлИёВЛЖЯзпЕЭЃЌЖдгквдЦфЮЊОМУжЇжљЕФЙњМвРДЫЕЮовЩЪЧбЉЩЯМгЫЊЃЛШЋЧђЕФЪаГЁВЈЖЏадПЩФмНјвЛВНдіМгЁЃ

ЁЁЁЁУРЙњЃКЧАЭОвЛЦЌЙтУїЃЌДѓбЁжЕЕУЙизЂ

ЁЁЁЁУРЙњдкаТЕФвЛФъРяСЯНЋЫГЗчЫГЫЎЃКЛиЙЫ2015ФъЃЌУРЙњОМУИДЫеНкзрУїЯдСьЯШгкШЋЧђОМУЃЌБэЯжГівЛжІЖРауЕФЯрЖдЧПЪЦЃЌДгЖјЪЙЕУ2008ФъН№ШкЮЃЛњКѓЃЌвЛаЉгпТлгаЙиЁАУРЙњМДНЋЫЅТфЁБЕФдЄбдВЛЙЅздЦЦЁЃЪЕМЪЩЯЃЌДгРњЪЗПЩвдПДГіЃЌздДг1929-1933ФъОМУДѓЯєЬѕвдРДЃЌеце§ЖдУРЙњОМУВњЩњЪЕжЪадДђЛїЕФЮЃЛњЃЌжЛга1973ФъЕФЪЏгЭЮЃЛњЃЌШЛЖјвВНіНіГжајСЫ5ИідТЖјвбЃЌЖјЧвдкФПЧАШЋЧђгЭМлШчДЫЕЭУдЕФЧАЬсЯТЃЌЪЏгЭЮЃЛњдчвбУЛгаСЫдйДЮЗЂЩњЕФЭСШРЃЌвђДЫПЩвддЄМЦЃЌдк2016ФъЃЌУРЙњОМУЫфФбУтГіЯжаЁЗљВЈЖЏЃЌЕЋећЬхКНЯђГіЯжДѓЕФЦЋВюЕФИХТЪМЋЕЭЁЃ

ЁЁЁЁ2008ФъН№ШкЮЃЛњБЌЗЂКѓЃЌУРЙњОМУдјвЛЖШЯнШыЫЅЭЫЃЌ2008ФъКЭ2009ФъЃЌУРЙњЪЕМЪGDPЗжБ№ЯТНЕ0.29%КЭ2.78%ЃЛжЎКѓЪмЪБШЮУРСЊДЂжїЯЏВЎФЯПЫЭЦГіЕФДѓЙцФЃСПЛЏПэЫЩЕШЧПСІОМУДЬМЄеўВпЕФгАЯьЃЌ2009ФъЕкШ§МОЖШПЊЪМЃЌУРЙњОМУжиЛиИДЫеЃЌ2010-2014ФъОМУдіГЄТЪЗжБ№ЮЊ2.53%ЁЂ1.6%ЁЂ2.22%ЁЂ1.49%КЭ2.43%ЃЛИљОнIMFЕФдЄВтЃЌ2015ФъУРЙњОМУдіГЄТЪдЄЙРжЕЮЊ2.57%ЃЌНЯ2014ФъЬсЩ§0.14ИіАйЗжЕуЃЌЖјОнБъзМЦеЖћ2015Фъ12дТ11ШедЄМЦЃЌУРЙњ2016ФъОМУдіГЄТЪдЄМЦЮЊ2.7%ЃЌ2017ФъдђЮЊ2.6%ЃЛИпЪЂМЏЭХдђНЋ2016ФъУРЙњОМУдіГЄТЪгЩ2.5%ЯТЕїжС2.3%ЃЛФПЧАУРЙњЕФРЭЖЏСІЪаГЁвВвЛЦЊЧПОЂжЎЩљЃЌУРЙњЕФЪЇвЕТЪвбОСЌајСНИідТБЃГждк5%ЕФЫЎЦНЃЌДЫЪ§жЕЮЊДяЕНУРСЊДЂЙйдБЫљШЯЖЈЕФЁАГфЗжОЭвЕЁБЕФзюМбЫЎЦНЃЌЛЙВЛМАХЗжо10.9%ЫЎЦНЕФвЛАыЃЛЭЈеЭТЪвВе§дкВЛЖЯЯђУРСЊДЂЩшЖЈЕФ2%ФПБъППНќЁЃ

ЁЁЁЁе§ЪЧвђЮЊУРЙњИїЯюЪ§зжзмЬхЯђКУЃЌУРСЊДЂВХгаЕзЦјдк2015УцСйЮВЩљЕФЪБПЬЃЌвдШЋЬхЭЖЦБГЩдБвЛжТЭЌвтЕФЗНЪНЃЌНЋСЊАюЛљН№РћТЪЩЯЕї25ИіАйЗжЕуЃЌПЊЦєСЫУРЙњзд2006Фъ7дТвдРДЕФЪзДЮМгЯЂЃЌвВПЊЦєСЫУРЙњРћТЪЁАЛиЙще§ГЃЁБЕФаТМЭдЊЁЃЖјОнУРСЊДЂЕФЙйЗНЩљУїГЦЃЌ2016КЭ2017СНФъУРСЊДЂУПФъЛЙНЋМгЯЂ4ДЮЃЌШЛЖјЭЌЪБвВвЛдйЧПЕїЃЌМгЯЂЕФзюжеТЗОЖШЁОігкЁАОМУЪ§ОнЁБвдМАЁАЮЊДяЕНФПБъЭЈеЭТЪЫљШЁЕУЕФНјеЙЁБЃЌХэВЉгк2015Фъ12дТ17ШеЗЂБэЕФЗжЮіЮФеТвВГЦЃЌИљОнЖдУРСЊДЂРћТЪЁАЕуеѓЭМЁБжаБГКѓаХЯЂИќЩюШыЕФНтЖСЃЌУРСЊДЂ2017ФъПЩФмМгЯЂ4ДЮЃЌШЛЖј2016ФъецЪЕЕФМгЯЂДЮЪ§ПЩФмжЛга3ДЮЃЌБШУРСЊДЂЙйЗНЩљУїЩйвЛДЮЃЛОнИпЪЂМЏЭХ12дТ24ШеЗЂБэЕФБЈИцГЦЃЌУРСЊДЂдк2016ФъСЯНЋМгЯЂ75-100ИіЛљЕуЃЌ2017ФъСЯНЋМгЯЂ100ИіЛљЕуЁЃ

ЁЁЁЁЖдгк2016ФъУРЙњОМУЕФеЙЭћЃЌЛЙгавЛИіжиДѓБфЪ§ЪЧВЛЕУВЛПМТЧЕФЃЌФЧОЭЪЧУїФъЯТАыФъМДНЋОйааЕФДѓбЁЃКМДНЋЕНРДЕФ2016ФъУРЙњДѓбЁОпгаШ§ДѓжиДѓЬиеїЃКЕквЛЃЌАТАЭТэЕН2016ФъМДНЋЭъГЩЦфЕкЖўИіШЮЦкЃЌвђЖјАзЙЌЪЦБивзжїЃЛЕкЖўЃЌДЫДЮДѓбЁЪЧУРЙњ2008ФъН№ШкЮЃЛњжЎКѓЕФЕквЛДЮзмЭГЛЛШЫЃЌЭЌЪБУРСЊДЂеўВпЕФдЫаавВДІгкЗжЫЎСыЪБЖЮЃЌЬиБ№ЪЧ2015ФъФъЕзПЊЦєЕФМгЯЂЃЌв§ЗЂСЫЪаГЁИїНчЕФжюЖрВТВтЃЌвђЖјЯТвЛНьеўИЎЕФОМУеўВпЪЧЗёФмгыУРСЊДЂдЄЦквЛжТЃЌБиШЛГЩЮЊЙизЂЕФжиЕуЃЛЕкШ§ЃЌШЋЧђЕидЕеўжЮвВДІгкЛ№вЉЭАЕФБпдЕЃЌЬиБ№ЪЧЁАвСЫЙРМЙњЁБISISгњбнгњСвЁЂЮкПЫРМЮЃЛњЁЂДѓЙњВЉоФЕФВЛЖЯЩ§МЖЕШвђЫиЃЌЪЙЕУаТзмЭГДІРэЭтНЛЪТЮёЕФФмСІвВГЩЮЊШЋЪРНчжѕФПЕФНЙЕуЁЃ

ЁЁЁЁе§вђЮЊ2016ФъДѓбЁвтвхжиДѓЃЌвђЖјЪаГЁгадЄЦкШЯЮЊЃЌУРСЊДЂЕФЛѕБвеўВпвВгаПЩФмЪмЕНДѓбЁеўжЮжмЦкЕФгАЯьЁЃХэВЉЪ§ОнЯдЪОЃЌЪаГЁЖд2016ФъЕзУРЙњЛљзМРћТЪЕФдЄЙРОљжЕЪЧ1%зѓгвЃЌ2017ФъЕзЕФдЄЙРОљжЕЪЧ1.5%зѓгвЃЌЛЛОфЛАЫЕЃЌЪаГЁЦеБщЕЃаФЃЌУРЙњОМУЛљБОУцЛЙУЛгаЧПЕНзувдГаЪмПьЫйМгЯЂЕФГЬЖШЃЌУРСЊДЂМгЯЂНЋгаШчЦфЩљУїжаЕФФЧбљЃЌВЩШЁЁАЛКВНТ§ааЁБЕФЗчИёЃЌВЂЧвЁАИпЖШвРРЕгкОМУЪ§ОнЁБЁЃ

ЁЁЁЁгаЗжЮіжИГіЃЌУРЙњОМУжЎЫљвдФмдкЙ§ШЅЕФвЛФъФкЧПОЂИДЫеЃЌЦфзюИљБОЕФдвђЪЧЃЌУРЙњОМУЗЂеЙЕФдДШЊУЛгаГіЯжЯджјБфЛЏЃКУРЙњЕФПЦММКЭЙЄвЕЪЕСІШдШЛалОсШЋЧђслЗхЃЌИпЕШНЬг§ЫЎЦНвВДІгкЪРНчвЛСїЃЌЬиБ№ЪЧЖЅМтМЖБ№ДѓбЇЕФНЬг§ЫЎзМШдНЋЦфЫћЙњМвдЖдЖЫІгкЩэКѓЃЌПЦММКЭШЫВХЕФгХЪЦЃЌЪЧУРЙњОМУРњЪЗЩЯВЛЕЋЕУвдГжајдіГЄЃЌЖјЧвЕїНкФмСІКмЧПЃЌМДЪЙГіЯжЖЬднЕФЮЃЛњЃЌвВФмКмПьЛжИДЕФзюИљБОЕФдвђЃЌе§ШчвЛЮЛУЛгаШЮКЮЦїжЪадМВВЁЃЌЩэЬхЫижЪгХауЕФЧрзГФъЃЌМДЪЙгіЕНЭЛШчЦфРДЕФЪмЩЫЛђепЪЧДЋШОВЁЃЌжЛвЊВЛЪЧжТУќадЕФЩЫВЁЃЌОЙ§жЮСЦКѓЃЌКѓЭЌЕШЬѕМўЯТЛжИДЕУПЯЖЈвВЪЧзюПьЕФЃЛжЮСЦеўВпБуЪЧПэЫЩеўВпЕФЬсеёЃЌУРСЊДЂзд2012ФъЕзПЊЦєЕФЮоЙЬЖЈЦкЯоЕФСПЛЏПэЫЩеўВпЃЌЕНФПЧАЮЊжЙШдШЛдкЮЊУРЙњОМУЗЂеЙВЛЖЯзЂШыДЬМЄЖЏСІЃЌОнУРЙњЩЬЮёВП12дТ22ШеЗЂВМЕФБЈИцЃЌ2015ФъУРЙњШ§МОЖШGDPецЪЕдіГЄБЛШЗШЯЮЊЮЊ2.0%ЃЌдіЗљИпгкдЄЦкжЕ1.9%ЃЌЫфШЛДЫЪ§зждЖЕЭгкЖўМОЖШЕФдіГЄТЪ3.9%ЃЌЕЋЪЧЧПОЂЪ§ОнЪЧгЩЯћЗбЧ§ЖЏЕФЃЌвђЖјдЄЪОзХУРЙњОМУИДЫеЧАОАЫЦКѕЗЧГЃРжЙлЁЃ