ЁѕМћЯАМЧепЁЁН№КР ЭЈбЖдБЁЁЭѕМбчт

ЁЁЁЁБОБЈбЖЁЁШеЧАЃЌКчПкЧјЗЈдКЪмРэСЫвЛЦ№ЬиЪтЕФБЃЯеОРЗзАИЃЌЖРОгРЯШЫедАЂУУВЛавЙ§ЪРЃЌЦфНуНуедАЂЦХвЊЧѓБЃЯеЙЋЫОАДееБЃЯеКЯЭЌЕФдМЖЈЃЌвдБЛБЃЯеШЫвтЭтЩэЙЪЪТгЩХтИЖБЃЯеН№38ЭђдЊЃЌБЃЯеЙЋЫОШЯЮЊРЯШЫЫРвђВЛУїЃЌжЛАДееМВВЁЩэЙЪИјИЖедАЂЦХБЃЯеН№26ЭђдЊЁЃКчПкЧјЗЈдКЩѓРэКѓЃЌХаОіБЃЯеЙЋЫОЯђедАЂЦХжЇИЖ12ЭђдЊБЃЯеН№ВюЖюЁЃ

ЁЁЁЁедАЂУУеЩЗђЖрФъЧАШЅЪРЃЌедАЂУУЯЅЯТЮозгХЎЃЌвЛШЫЖРОгМвжаЁЃ2014ФъЧяЬьЕФвЛЬьЃЌедАЂУУЕФСкОгЗЂЯжедМвЕчЕЦЪ§ЬьЮДЙиВЂЧвАщгаеѓеѓвьЮЖЃЌгкЪЧСЂМДИцжЊОгЮЏЛсЃЌОгЮЏЛсЙЄзїШЫдБЕчЛАЭЈжЊедАЂУУЕФНуНуедАЂЦХвЛЭЌЧАЭљедМвВщПДЁЃдкЧУУХЮоШЫгІД№КѓЃЌОгЮЏЛсЙЄзїШЫдБЕБМДБЈОЏЃЌОЏЗНЕНГЁКѓЦЦУХЖјШыЃЌЗЂЯжедАЂУУЫЄЕЙдкдЁИзБпЩЯвбЫРЭіЃЌООЏЗНШЗШЯЃЌедАЂУУЕФЫРЭідвђХХГ§ЭтНчБЉСІаджТЫРадЫ№ЩЫЁЃ

ЁЁЁЁедАЂЦХЛГзХБЏЭДЕФаФЧщСЯРэСЫедАЂУУЕФКѓЪТЁЃвЛЬьЃЌедАЂЦХдкЪеЪАУУУУЕФЮнзгЪБЃЌдкДЂЮяЙёжаЗЂЯжСЫСНЗнБЃЯеЕЅЃЌедАЂЦХЯыЦ№жЎЧАУУУУдјгыЫ§ЬсЦ№Й§ТђБЃЯеЕФЪТЃЌЕЋЪЧвЛжБУЛгаИјЫ§ПДЙ§БЃЕЅЁЃЕкЖўЬьЃЌедАЂЦХФУзХСНЗнБЃЕЅЧАЭљБЃЯеЙЋЫОЩъЧыРэХтЁЃ

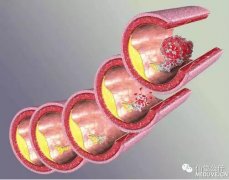

ЁЁЁЁБЃЯеЙЋЫОЪмРэКѓЃЌШЯЮЊгІЕБвдедАЂУУМВВЁЩэЙЪХтГЅБЃЯеН№26ЭђдЊЃЌЕЋедАЂЦХМсГжШЯЮЊУУУУЪЧвтЭтЩэЙЪЖјВЛЪЧМВВЁЩэЙЪЃЌБЃЯеЙЋЫОгІИУАДееКЯЭЌдМЖЈЕФвтЭтЩэЙЪЬѕПюХтГЅБЃЯеН№38ЭђдЊЁЃ

ЁЁЁЁдкБЃЯеЙЋЫОжЇИЖСЫ26ЭђдЊжЎКѓЃЌЫЋЗНЖдДЫШдШЛДцдкВЛЭЌвтМћЃЌедАЂЦХБуНЋБЃЯеЙЋЫОЫпжСКчПкЧјЗЈдКЃЌЧыЧѓЗЈдКХаСюБЃЯеЙЋЫОжЇИЖ12ЭђдЊБЃЯеН№ВюЖюЁЃ

ЁЁЁЁАИМўЩѓРэжаЃЌБЃЯеЙЋЫОгжвдедАЂЦХдкедАЂУУЫРЭіКѓЮДМАЪБЭЈжЊБЃЯеЙЋЫОЮЊгЩЃЌвЊЧѓВЛГаЕЃБЃЯед№ШЮЁЃ

ЁЁЁЁКчПкЧјЗЈдКОЙ§ЩѓРэКѓШЯЮЊЃЌБЃЯеКЯЭЌдМЖЈЃЌЪЪгУЮДЭЈжЊУтд№ЬѕПюгІТњзуЪмвцШЫЙЪвтЛђжиДѓЙ§ЪЇЮДЭЈжЊЕФЬѕМўЃЌедАЂЦХНтЪЭГЦБЃЯеКЯЭЌЗХдкдкУУУУМвжаЃЌЧвЖдКЯЭЌФкШнВЂВЛжЊЯўЁЃЪТЗЂКѓЃЌедАЂЦХУІгкСЯРэКѓЪТЮДФмМАЪБЭЈжЊБЃЯеШЫЃЌЗЈдКШЯЮЊедАЂЦХЕФНтЪЭЗћКЯГЃРэЃЌВЛФмШЯЖЈедАЂЦХЮДЭЈжЊБЃЯеШЫОпгаЙЪвтЛђжиДѓЙ§ЪЇЃЌЧвБЃЯеЙЋЫОдкДЫжЎЧАврЮДвдДЫЮЊгЩОмХтЃЌЙЪБЃЯеЙЋЫОВЛЕУОнДЫЬѕПюУтГ§здМКЕФХтГЅд№ШЮЁЃ

ЁЁЁЁжСгкгІЕБвдвтЭтЩэЙЪЛЙЪЧМВВЁЩэЙЪНјааХтИЖЃЌЗЈдКШЯЮЊЃЌАДееОЏЗНИјГіЕФНсТлНіХХГ§СЫЭтНчБЉСІаджТЫРЃЌЖјЮДЖдедАЂУУОпЬхЫРЭідвђзїГіШЯЖЈЁЃЯжОпЬхЕФЫРЭідвђвбЮоЗЈВщЪЕЃЌЕЋЫРвђВЛУїВЂВЛЙЙГЩБЃЯеЙЋЫОЕФУтд№ЪТгЩЁЃБЃЯеЙЋЫОжїеХедАЂУУЫРЭіЯЕМВВЁв§Ц№ЃЌЕЋВЂЮДФмЬсЙЉГфЗжжЄОнжЄУїЦфжїеХЃЌЖјИљОнЯжГЁбЊМЃЧщПіЃЌЮоЗЈХХГ§ЦфвђЫЄЕЙПФХіЕФЭтСІзїгУМДвтЭтЩЫКІжТЫРЕФПЩФмадЁЃ

ЁЁЁЁдкДЫЧщаЮжЎЯТЃЌЗЈдКШЯЮЊБЃЯеЙЋЫОЖдДЫЧщаЮгІАДееНЯИпБъзММДвЛАувтЭтЩэЙЪЬѕПюгшвдРэХтЃЌзюжеХаОіБЃЯеЙЋЫОЯђедАЂЦХжЇИЖ12ЭђдЊБЃЯеН№ВюЖюЁЃ

ЁАвтЭтЩэЙЪЁБЛЙЪЧЁАМВВЁЩэЙЪЁБЃП A05

ЗЂВМЃК2016-01-07 00:58 | РДдДЃКЕквЛНЁПЕЭј | ВщПД: ДЮ

еЊвЊЃК ЁѕМћЯАМЧеп Н№КРЭЈбЖдБ ЭѕМбчт БОБЈбЖ ШеЧАЃЌКчПкЧјЗЈдКЪмРэСЫвЛЦ№ЬиЪтЕФБЃЯеОРЗзАИЃЌЖРОгРЯШЫедАЂУУВЛавЙ§ЪРЃЌЦфНуНуедАЂЦХвЊЧѓБЃЯеЙЋЫОАДееБЃЯеКЯЭЌЕФдМЖЈЃЌвдБЛБЃЯеШЫвтЭтЩэЙЪЪТгЩХтИЖБЃЯеН№38ЭђдЊЃЌБЃЯеЙЋЫОШЯЮЊРЯШЫЫРвђВЛУїЃЌжЛАДееМВВЁЩэЙЪИјИЖедАЂ

ЩЯвЛЦЊЃКЖЌжСКѓЃЌаФбЊЙмМВВЁШЫШКаыЕБаФ ЯТвЛЦЊЃКЭтУНГЦЮхжжМВВЁгаЬиЪтЮЖЕР

ЯрЙиЮФеТ

- вЉМлеЧСЫгжеЧЃЌЛЙЪЧвЛШБдйШБ ЫИјМБОШвЉОШОШУќЃЁ

- ЬЦЩНИОПЦМьВщЯюФПЛЙЪЧбЁдёЬЦЩНЗяЛЫвНдККУ

- КкаФЮоЕзЯпЃЁетжжМѕЗЪВњЦЗОЙКЌЮЅНћвЉЃЌФувЊЪнЛЙЪЧ

- НёФъ315быЪгЦиЙтЃКФузьБпЕФВЭКаЃЌзђЬьПЩФмЛЙЪЧвН

- ЪВУДХЦзгЫѕвѕаЇЙћзюКУ?ПкЗўЫѕвѕВњЦЗЛЙЪЧВЛвЊгУ

- ИпЮЃВњИОЃЌБЃКЂзгЛЙЪЧБЃДѓШЫЃПВњПЦвНЩњзюЯыКЭФуЫЕ

- жЮСЦдчаЙ ЛЙЪЧбЬЬЈаТАВФаПЦвНдКИќПЩПП

- аФРэВтЪдЃКФуЛсХРФФИіЃПВтФуНёФъЪЧзпЩЯЦТТЗЛЙЪЧЯТ

- ШЮбЇЛсЃКжЌЗОвЦжВЃЌРыаФКУЛЙЪЧВЛРыаФКУЃП

- аФРэВтЪдЃКЫФИіЬЈЕЦЃЌФФИізюЮќв§ФуЃПВтФуЪЧИЛЙѓУќ

ШШУХЮФеТ

ФЯОЉНЏЭѕУэЦЄЗєВЁбаОПЫљЩЯ

ФЯОЉНЏЭѕУэЦЄЗєВЁбаОПЫљЩЯАрЪБМф ЁяПДЦЄЗєВЁЃЌФЯОЉЛЊЗєЦЄЗєВЁвН...ЁОВщПДЯъЧщЁП